Vai tu vari atļauties vienu mēnesi bez ienākumiem?

Iedomājies pavisam parastu scenāriju. Tu pamosties

pirmdienas rītā, diena sākas kā ierasts - kafija, darbs, plāni nedēļai. Nekas

neliecina, ka kaut kas varētu mainīties. Bet pēc dažām dienām viss apstājas:

slimības lapa, palikšana bez darba, vai vienkārši situācija, kurā ienākumi uz

laiku sarūk.

Taču maksājumi nekur nepazūd.

Hipotēkārais kredīts vai īre, komunālie rēķini, pārtikas un degvielas izdevumi,

tie paliek, neatkarīgi no tā, kas notiek ar taviem ienākumiem.

Lielākā daļa cilvēku nevēlas par to

domāt, jo šķiet: “Gan jau ar mani nekas tāds nenotiks.” Taču svarīgākais

jautājums nav vai tas var notikt, bet gan cik ilgi tu varētu mierīgi

dzīvot, ja ienākumi uz laiku apstātos?

Raksta mērķis nav biedēt vai radīt

satraukumu. Gluži pretēji, mēs vēlamies paskatīties uz šo tēmu mierīgi un

praktiski: kāda ir realitāte, kas visbiežāk ietekmē mājsaimniecības budžetu un

kā iespējams sevi pasargāt no neparedzētām finansiālām svārstībām.

Cik finansiāli droši mēs patiesībā

esam?

Par uzkrājumiem ierasts domāt kā par

nākotnes mērķi, nevis ikdienas nepieciešamību. Tomēr jaunākie dati rāda, ka

lielai daļai joprojām trūkst finansiālas drošības neparedzētiem gadījumiem.

Paskatīsimies uz situāciju Eiropā.

Saskaņā ar OECD (Ekonomiskās

sadarbības un attīstības organizācija) 2023.

gada pētījumiem par finanšu noturību, tikai ~ 43% pieaugušo OECD valstīs

spēj segt ikdienas izdevumus vismaz trīs mēnešus, ja zaudē galveno ienākumu

avotu. Tieši ienākumu pārtraukums tiek minēts kā viens no galvenajiem finanšu

stresa iemesliem. (OECD/INFE

2023 international survey of adult financial literacy)

Šie dati parāda, ka finanšu drošības

spilvens ir izaicinājums ne tikai atsevišķās valstīs, bet visā Eiropā kopumā,

tai skaitā Latvijā.

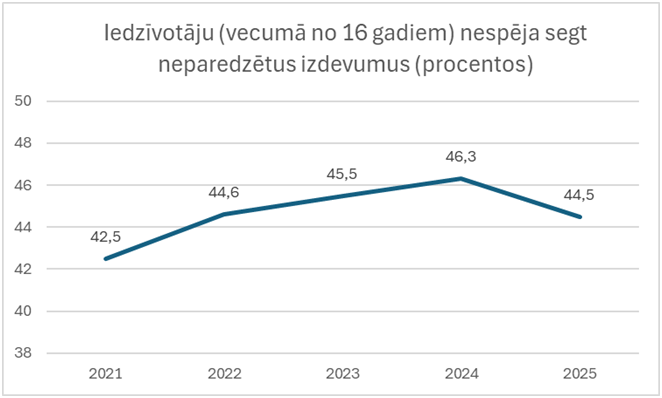

Balstoties uz Centrālās statistikas

pārvaldes datiem (2021. - 2025.g.) ievērojama sabiedrības daļa Latvijā nevarētu

segt neparedzētus izdevumus no saviem līdzekļiem. Tas nozīmē, ka pat

salīdzinoši neliels neplānots maksājums, piemēram, auto remonts, veselības

izdevumi vai sadzīves tehnikas bojājums, var radīt nopietnu spiedienu uz

mājsaimniecības budžetu.

Avots: https://data.stat.gov.lv/pxweb/lv/OSP_PUB/START__POP__NN__NNN/

Šie dati parāda ne tikai statistiku, bet arī ikdienas

realitāti. Daudziem cilvēkiem finanšu stabilitāte balstās uz ļoti nelieliem

uzkrājumiem, un nereti to nav vispār. Tas nozīmē, ka dzīvē problēma parasti nav

“liela krīze”. Viens neplānots izdevums vēl nav kritisks, bet, ja tas sakrīt ar

citiem maksājumiem vai ienākumu samazinājumu, var rasties grūtības.

Tieši tāpēc finanšu drošība nav

tikai jautājums par ienākumu apjomu, bet arī par spēju pielāgoties izmaiņām

ikdienā. Un, ja skatāmies vēl praktiskāk - kas ikdienā visbiežāk noved pie

šādām situācijām?

Zemāk redzama vienkārša shēma, kas

apkopo galvenos faktorus, kuri rada finansiālu spiedienu mājsaimniecībās.

Kā redzams, finanšu grūtības parasti

rodas no vairāku faktoru kombinācijas, kas sakrīt vienlaikus un savstarpēji

pastiprina kopējo ietekmi uz ģimenes budžetu.

Lai labāk saprastu situāciju,

apskatīsim piemēru no dzīves, balstītu uz apdrošināšanas gadījumiem.

Iedomāsimies Andri. Viņam ir stabils

darbs un regulāri ienākumi. Ikdiena ir sakārtota, rēķini tiek maksāti, dzīve

rit ierastajā tempā.

Katru mēnesi viņš iztērē ap 900 € mājoklim, pārtikai, transportam un citiem

izdevumiem.

Tad kādā brīdī viss mainās.

Veselības problēmu dēļ Andris vairākus mēnešus nevar strādāt. Ienākumi

samazinās, bet izdevumi paliek tie paši. Sākumā šķiet, ka tas būs īslaicīgi.

Andrim ir nelieli uzkrājumi, kas palīdz segt pirmos izdevumus.

Tomēr paiet vairāki mēneši un

situācija neuzlabojas tik ātri, kā cerēts. Ienākumi joprojām ir nelieli, bet

izdevumi nemainās, katru mēnesi tie paši 900 €. Un tieši šeit parādās galvenā

problēma - laiks. Nevis viens konkrēts notikums, bet tas, ka situācija ieilgst.

Nelielie uzkrājumi pietiek tikai pāris mēnešiem un tiem sarūkot pieaug

spriedze. Šajā brīdī kļūst skaidrs, ka pat ar

stabiliem ienākumiem vien nepietiek, ja nav uzkrājumu ilgākam laikam.

Cik lielam jābūt finanšu drošības

spilvenam?

Pēc izlasītā

rodas pavisam praktisks jautājums - cik lieliem uzkrājumiem vajadzētu

būt, lai šādas situācijas nepārvērstos nopietnās finansiālās grūtībās? Šajā kontekstā bieži tiek minēts tā

sauktais “finanšu drošības spilvens” jeb uzkrājumi neparedzētiem gadījumiem.

Tas nav stingrs noteikums, bet drīzāk orientieris. Parasti iesaka:

● 1 mēneša izdevumi — minimums, lai

īslaicīgi “noturētos virs ūdens”,

● 3 mēnešu izdevumi — lielākai

stabilitātei,

● 6 mēnešu izdevumi — drošībai ilgākā

periodā.

Taču realitātē šādu uzkrājumu

izveide prasa laiku, un ne vienmēr tas ir iespējams uzreiz. Ikdienas izdevumi,

kredītsaistības un citi pienākumi nereti nozīmē, ka uzkrājumi veidojas lēnāk,

nekā gribētos. (OECD

Financial Resilience, Investopedia – Emergency Fund)

Svarīgi saprast, ka uzkrājumi

vislabāk palīdz īstermiņā - tie ļauj segt neparedzētus izdevumus vai pārvarēt

īslaicīgu ienākumu kritumu. Taču, ja situācija ieilgst vai izmaksas izrādās

lielākas nekā gaidīts, ar uzkrājumiem vien var nepietikt.

Tieši tāpēc finanšu drošība

nebalstās uz vienu pieeju. Tā ir kombinācija - uzkrājumi nodrošina pirmo

drošības līmeni, bet nopietnākās vai ilgstošākās situācijās nepieciešams

papildu atbalsts.

Dzīvības apdrošināšana ar uzkrājumu

Uzkrājumi ir pirmais drošības līmenis,

bet tos lieliski papildina apdrošināšana. Īpaši nozīmīga ir dzīvības

apdrošināšana ar uzkrājumu, tā apvieno divus svarīgus elementus vienā:

1. uzkrājumu veidošanu ilgtermiņā,

2. finansiālu aizsardzību neparedzētās

situācijās.

Apdrošināšana var sniegt finansiālu atbalstu dažādās

situācijās, piemēram:

- traumu gadījumos, t. sk., kaulu lūzumi,

- nelaimes gadījumos, kas uz laiku ierobežo spēju strādāt,

- invaliditātes iestāšanās gadījumā,

- kritisku slimību gadījumos (vēzis, insults, infarkts, multiplā skleroze, dzirdes, redzes zudums u.c.),

- kā arī nodrošināt finansiālu aizsardzību tuviniekiem apdrošinātās personas nāves gadījumā.

Tādējādi iespējams gan veidot

uzkrājumu nākotnei, gan nodrošināt finansiālu aizsardzību slimības vai nelaimes

gadījumā. Atšķirībā no vienkāršiem

uzkrājumiem, šāds risinājums var palīdzēt arī tad, ja nepieciešams lielāks

finansiālais atbalsts vai ilgāks atkopšanās periods. Proti,

uzkrājumi palīdz ar ikdienas

neparedzētiem izdevumiem, savukārt apdrošināšana nodrošina stabilitāti lielāku

un ilgstošāku satricinājumu gadījumā.

Un nereti lielākais ieguvums nav tikai finansiālais segums. Tā ir iespēja iegūt laiku, lai atveseļotos, pielāgotos situācijai un pieņemtu pārdomātus lēmumus, nevis rīkotos steigā vai spiediena ietekmē.

Cik finansiāli drošs esi tu?

Pēc visa iepriekš minētā ir vērts

sev uzdot pavisam vienkāršus jautājumus.

- Vai tev ir uzkrājumi vismaz viena mēneša izdevumu apmērā?

- Vai tu varētu nosegt savus ikmēneša maksājumus, ja ienākumi uz laiku apstātos?

- Cik ilgi tu varētu uzturēt savu pašreizējo dzīves līmeni bez regulāriem ienākumiem?

- Vai tev ir risinājums gadījumiem, kad situācija ieilgst vairākus mēnešus?

Stabilitāte nav atkarīga tikai no ienākumu apjoma. Tā nozīmē spēju saglabāt ierasto dzīves ritmu arī tad, ja naudas plūsma uz laiku samazinās vai apstājas.

Atceries — neparedzētas situācijas nevar novērst, bet tām var sagatavoties! Un tieši sagatavotība nosaka, cik mierīgi izdodas grūtības pārvarēt.Ja pēc šī raksta izlasīšanas rodas jautājumi par apdrošināšanu vai vēlme labāk saprast, kā sakārtot savu finanšu drošību, sazinies ar Alpha Insurance. Mēs katru dienu palīdzam cilvēkiem orientēties iespējās un izvēlēties to, kas viņiem patiešām ir piemērots. Bieži vien pietiek ar vienu sarunu, lai kļūtu vieglāk pieņemt pareizo lēmumu.

Izmantotie avoti:

- https://stat.gov.lv/lv/statistikas-temas/labklajibas-un-vienlidzibas-raditaji/sociala-ieklausanas/15184-sociala

- https://www.oecd.org/content/dam/oecd/en/publications/reports/2023/12/oecd-infe-2023-international-survey-of-adult-financial-literacy_8ce94e2c/56003a32-en.pdf

- https://www.oecd.org/en/publications/oecd-infe-2023-international-survey-of-adult-financial-literacy_56003a32-en.html

- https://www.investopedia.com/terms/e/emergency_fund.asp